Comment une banque apprécie-t-elle votre demande de financement SCPI ? Quelle est, selon elle, le profil d'emprunteur idéal ?

Un taux d'endettement limité, même après investissement :

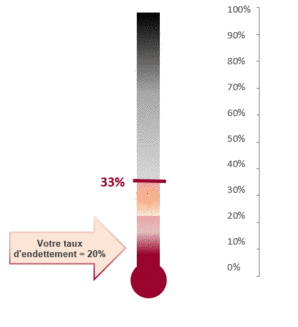

La sacro-sainte barre des 33% d'endettement !

C'est une règle généralement admise par toutes les banques : avoir des échéances de crédit à hauteur d'un tiers de vos revenus constitue généralement une limite, même si sur certains profil elles peuvent aller au delà au cas par cas.Les mensualités totales de vos crédits ne doivent donc pas dépasser le tiers de vos revenus mensuels.

En effet, les banques considèrent qu'il est de fait plus risqué de s'endetter à plus de 33% de ses revenus, et ne feront généralement pas de ristourne au delà ou proche de ce seuil.Un taux d'endettement après opération d'investissement SCPI à crédit de 15-20% paraît être idéal pour mieux négocier.

Une résidence principale dont on est propriétaire :

Vous êtes propriétaire de votre résidence principale qui est totalement payée ou dans tous les cas payée à plus de 70% ou bien avec un crédit en cours arrivant à terme prochainement : le risque de la banque sera réduit et vous pourriez bénéficier d'un meilleur taux de crédit.C'est une approche assez vieux jeu dans le monde actuel, mais ce critère de détention de sa résidence principale reste un facteur d'appréciation du risque concernant un projet d'investissement locatif.

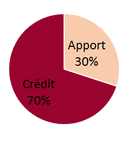

Un apport personnel conséquent ou une épargne résiduelle confortable :

Plus votre apport personnel est important, meilleures seront les conditions consenties par la banque. Pour la banque, l'apport personnel est un moyen d'appréciation du risque qu'elle encourt en vous prêtant de l'argent.Il est vrai que votre apport constitue pour elle une garantie et une protection contre une baisse de valeur de l'investissement.

Si vous avez un apport personnel important pour votre projet SCPI (30% à 40% au moins), le risque de la banque sur votre emprunt sera bien plus limité, et les conditions de crédit seront donc meilleures.

Le saviez vous ?

Les banques revendent généralement les crédits qu'elles ont pu octroyer. On dit qu'elles se refinancent.

Un de ces moyens de refinancement est la titrisation, moyen par lequel les banques revendent leurs crédits immobiliers (crédit SCPI compris) à des investisseurs qui peuvent êtres de différents horizons mais sont généralement de grandes sociétés de gestion d'actif.

Sur ce marché de la titrisation, parmi les indicateurs de la qualité d'un crédit on retrouve un ratio appelé LTV pour Loan To Value - ou mot à mot crédit par rapport à la valeur.

Cet indicateur a un impact direct sur le rendement qui est exigé par ces investisseurs pour racheter les prêts immobiliers aux banques.

Ainsi un financement accordé avec 40% d'apport présentera un ratio de LTV de 60% et sera plus facilement revendable, et dans de meilleures conditions, qu'un crédit accordé avec une LTV de 100% et pour lequel il faudra offrir une prime de risque à l'investisseur pour qu'il le rachète.

En pratique, les banques conserveront généralement ces prêts sur leur bilan pendant les premières années du prêt de manière à voir descendre le capital restant dû, puis les revendre ensuite avec un ratio de LTV plus favorable.

Un crédit Amortissable :

La mécanique du crédit amortissable, à l'inverse du crédit in fine, fait décroître le capital restant dû échéance après échéance, réduisant ainsi au fur et à mesure le risque que prend la banque.Ce profil de risque décroissant est évidemment un élément qui permet de sécuriser le prêteur dans la durée.

On observe généralement un delta de 0,30% à 0,50% entre un crédit amortissable et un crédit in fine, à l'avantage du crédit amortissable.

Un dossier attractif commercialement :

Évidemment les banques ne sont pas philanthropes !Elles ont toutefois trop souvent l'habitude de profiter d'un rapport de force qui leur est souvent favorable.

En revanche, plus elles auront un intérêt commercial à réaliser l'opération de financement, plus elles seront à même de consentir un effort sur les conditions de crédit.

Il est ainsi beaucoup moins évident de négocier le taux plancher pour les dossiers de moindre importance (crédit inférieur à 100 000 €), ou pour les demandes de crédit accompagnée de délégation d'assurance, ou encore pour les projets morcelés en plusieurs lignes de SCPI (3 SCPI, selon le projet, apparait être une limite raisonnable en pratique).

A l'inverse, les conditions de financement SCPI qui comportent des "contreparties" comme l'ouverture d'un contrat d'assurance-vie, comme la domiciliation de revenus, seront meilleures.

Avis Clients :