Face à la baisse des rendements des fonds en euro, investir dans les SCPI au travers d'un contrat d’assurance-vie grâce à des unités de compte peut se révéler judicieux.

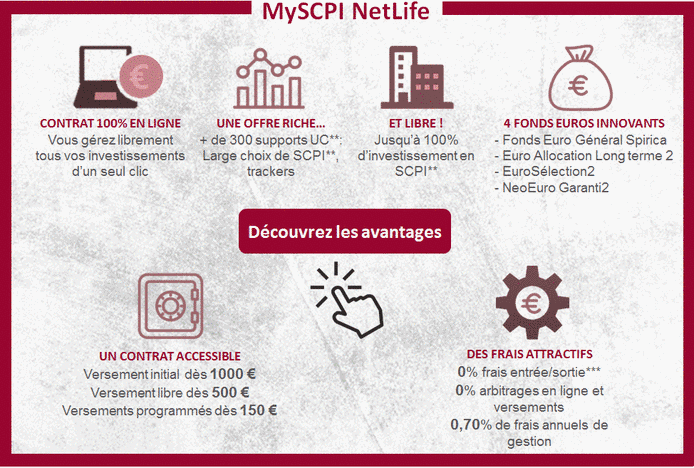

MySCPI NetLife est un contrat assuré par SPIRICA*, filiale de Crédit Agricole Assurances, qui propose 23 SCPI et 8 fonds Immobiliers (OPCI, SCP et SCI).

Qu'est ce qu'une assurance vie

L'assurance vie est un contrat par lequel l'assureur s'engage en contrepartie du paiement d'une ou plusieurs primes par le souscripteur, à verser un capital ou une rente à un bénéficiaire déterminé, dès la réalisation du risque.

La durée d’un contrat d’assurance-vie peut-être déterminée ou viagère.

Le versement sur un contrat d’assurance-vie peut-être de plusieurs types :

- Initial : il s’agit du versement effectué à la souscription.

- Libre : il s’agit du versement complémentaire que l’on fait sur son contrat quand on le souhaite.

- Programmé : il s’agit de versements mis en place automatiquement sur son contrat selon une périodicité déterminée à l’avance.

Les frais sur un contrat d’assurance-vie sont de plusieurs sortes : frais d’entrée, de versement, d’arbitrage et de gestion.

Fiscalité de l'assurance-vie

En cas de vie

Pour les contrats ouverts ou alimentés depuis 1998, les règles fiscales concernant l'assurance-vie sont les suivantes :

- Prélèvements sociaux de 17,20% sur les revenus de la part investie en fond euro, chaque année.

- Prélèvements sociaux de 17,20% sur les revenus de la part investie en unités de compte (dont SCPI), au moment du retrait.

- Les plus-values réalisées lors de retraits (total ou partiel) sont imposées, au choix, selon le barème progressif de l'impôt sur le revenu ou au prélèvement forfaitaire libératoire qui varie en fonction de l'âge du contrat, à partir de la date de souscription du contrat d'assurance-vie.

Ce prélèvement forfaitaire est de :- 35% si le contrat a moins de 4 ans,

- 15% si le contrat a entre 4 et 8 ans,

- 7.5% si le contrat a plus de 8 ans.

- Si le contrat a plus de 8 ans on bénéficie en plus d'un abattement sur la plus-value de 4600€ (ou 9200€ pour un couple) et ce quel que soit le choix d'imposition.

Les revenus des parts de SCPI au sein du contrat d'assurance-vie ne sont donc taxés qu'au moment du retrait du capital (imposition + prélèvements sociaux).

Le rachat est exonéré d'impôt en cas de licenciement, liquidation judiciaire ou de la mise en retraite anticipée du souscripteur ou de son conjoint (cela s'applique jusqu'à la fin de l'année qui suit celle où l'évènement se produit).

En cas de décès

Au moment de la souscription du contrat d’assurance-vie, le souscripteur doit désigner un ou des bénéficiaires par le biais d’une clause bénéficiaire. Ceux-ci toucheront les sommes présentes sur le contrat au décès du souscripteur. La clause bénéficiaire doit donc être rédigée avec attention et précision.

Avantages d'investir en SCPI via un contrat d'assurance-vie

- Avantages

- Profiter de la fiscalité de l'assurance-vie : les revenus de vos parts de SCPI sont soumis aux impôts uniquement si vous effectuez un retrait.

- Profiter du régime de succession de l'assurance-vie, dans les conditions de droit standard des contrats d'assurance-vie.

- Le délai de jouissance sur les parts de SCPI souscrites peut être réduit. Dans le contrat NetLife, les parts soucrites portent jouissance le premier jour du mois qui suit le mois d'investissement.

- Bénéficier d'une plus grande liquidité: Le contrat comporte une faculté de rachat. Les sommes sont versées par l’Assureur dans un délai de 30 jours à compter de la réception par l’assureur d’une demande conforme et complète.

- Inconvénients

- On ne touche pas les revenus, ils sont capitalisés sur le contrat. Les revenus sont en pratique reversés soit sur un fond en euros, soit sur la même SCPI sous forme d'unité de compte.

- Les frais de gestion du contrat d'assurance-vie s'ajoutent aux frais propres à la SCPI.

- Pas de financement des parts possible dans le cadre d'un contrat d'assurance vie.

*SA au capital social de 141 044 641 €, Entreprise régie par le code des assurances, n° 487 739 963 RCS Paris

Bureaux : 31, rue Falguière 75015 PARIS - Adresse postale : 50-56, rue de la Procession 75724 PARIS Cedex 15

SPIRICA est une société d’assurance agréée et immatriculée auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) sous le numéro 1021306, autorité de contrôle située 61 rue Taitbout, 75009 PARIS.

**Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de compte (SICAV, FCP, SCPI, OPCI, EMTN, Trackers, Titres vifs...) ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

***Hors frais d'acquisition SCPI.