Sous l’impulsion de plusieurs acteurs, dont MySCPI.com dès notre mise en ligne 2011, le marché du démembrement de SCPI s’est développé. Deux raisons à cela, d’une part en raison d’une meilleure compréhension et d’une meilleure diffusion de cette manière d’investir, nous y avons largement contribué ; et d’autre part en raison également de l’intérêt croissant des usufruitiers pour l’achat d’usufruit de part de SCPI sur toutes durées allant de 3 à 20 ans. L’offre fait souvent la demande et cela ne se contredit pas en l’espèce.

L’intérêt pour l’investisseur en nue-propriété est double et il trouve son origine dans la décote que le nu-propriétaire obtient au moment de l’investissement :

- D'une part, acheter à un prix décoté permet logiquement de bénéficier d’un prix d’achat qui laisse davantage de probabilité de ressortir avec une plus-value – souvent assez largement non taxable, de surcroit. (la plus-value liée au démembrement n’est pas du tout imposable).

- D'autre part, puisqu’à la fin de la période de démembrement le nu-propriétaire perçoit intégralement les revenus, l’investissement se révèle souvent à terme particulièrement rémunérateur en terme de distribution de revenus (l’investisseur perçoit 100% des revenus alors qu’il n’a déboursé que 65% du prix de la part, par exemple, sur 10 ans).

Éviter les lectures simplistes pour bien choisir sa SCPI en nue-propriété

Pour avoir conseillé des centaines d’investisseurs depuis 10 ans sur les techniques d’investissement en démembrement de parts de SCPI, nous savons bien que le curseur de choix principal au-delà du choix de la SCPI, et parfois le critère quasi exclusif qui est regardé, est le % de décote que l’on peut obtenir en fonction de la durée du démembrement.

Il est vrai que de manière simpliste mais faussement évidente, il apparait plus intéressant de bénéficier d’une décote de 35% sur 10 ans, et donc de payer la part 65% de son prix de souscription, que d’une décote de 33%, faisait ainsi ressortir un prix d’achat de 67% du prix de souscription.

Cette approche n’est toutefois pas suffisante.

Regarder la cote intrinsèque de la SCPI

Se limiter à cette simple analyse c’est oublié que le prix lui-même d’une part de SCPI peut être selon les cas, décoté ou surcoté par rapport à sa valeur.

Sans rentrer trop dans la technique, nous rappellerons que les SCPI, leur valorisation et la fixation du prix de la part pour les SCPI à capital variable, est déjà de nature à faire apparaitre des décotes ou des surcotes sur chacune des SCPI qui existent. Cet indicateur est simple à calculer, il est le rapport entre le prix de souscription d’une part de SCPI et la valeur de réalisation de cette même part.

Nous suivons cet indicateur depuis 2011 et notre première étude comparative sur les SCPI de rendement. Cet indicateur fait partie, être autres, des critères de choix que nous suivons attentivement année après année au fil de la réévaluation annuelle des actifs immobiliers de chaque SCPI et des éventuelles augmentations de prix de part qui sont décidées de temps à autres.

En clair, vous pouvez acheter en pratique une part de SCPI à 100€ lorsque la valorisation de celle-ci serait de 104.20€, par exemple, ou l’inverse serait de 97.60€. On dira donc dans un cas que le prix de souscription de 100€ sera décoté, et dans l’autre cas, qu’il sera surcoté.

Il pourrait donc intéressant d’y regarder de plus près et de regarder quand il s’agit d’investir en nue-propriété de parts de SCPI. Il convient alors non plus simplement de regarder les décotes liées au démembrement uniquement, mais de combiner cette approche avec une approche prix/valorisation qui vient utilement enrichir l’analyse.

Mais ne faudrait-il pas aussi s’interroger également sur les frais de de souscription ?!

L’analyse que l’on va avoir des frais de souscription dépend grandement de son propre objectif d’investissement à priori (notamment conservation ou revente des parts à terme), encore plus lorsqu’il s’agit de démembrement de propriété.

Cette distinction au niveau de l’objectif (revente à terme vs conservation des parts) revient souvent dans les intentions des investisseurs qui privilégient à priori soit l’un, soit l’autre, souvent en fonction aussi de considérations fiscales.

Selon la position de l’investisseur, la question des frais de souscription est donc d’une moindre importance si l’objectif établi dès le départ consiste à acheter de la nue-propriété sur une durée déterminée puis ensuite de conserver ces parts et les revenus qui y sont attachés sur une durée longue voir ad vitam, dans un objectif de rente immobilière.

En revanche, si l’objectif est de revendre les parts à terme pour matérialiser une plus-value (totalement exonéré d’impôt et de prélèvements sociaux sur la plus-value réalisée dans bien des cas) et de récupérer le capital une fois la pleine propriété retrouvée, le sujet des frais de souscription est alors plus central puisque l’investisseur récupérera un montant par part égal au prix de retrait de la part de SCPI au moment dudit retrait, donc net des frais de souscription initiaux.

Dans le cas ou une revente à terme des parts est envisagé, il est alors opportun selon nous d’intégrer également dans la grille de lecture pour le choix des SCPI le niveau des rais de souscription affichés par celle-ci, ces frais venant en quelque sorte grignoter un peu la décote.

Le Conseil Malin : Une revente conseillée à terme en cas d’assujettissement à l’IFI

N’oublions pas que si parmi les avantages de l’investissement en nue-propriété de parts de SCPI c’est que c’est de l’immobilier qui ne rentre pas dans la base d’imposition à l’impôt sur la fortune immobilière (IFI - ex-ISF) donc de faire une économie d’opportunité sur cet impôt-là, au moment de la fin du démembrement, cette valeur initialement investie revient à nouveau dans la base taxable à l’IFI, souvent de manière soudaine et avec ampleur (c’est la pleine propriété qui revient…).

Dans ces cas-là, il ne faut pas attendre pour le remploi des fonds une fois le démembrement terminé (sans frais ni formalité, rappelons-le, ce qui fait que, en pratique, certains de nos clients ne sont même pas informé de la fin du démembrement et ne le savent souvent même pas avant qu’on le leur apprenne !).

Le point d’attention c’est que si vous n’agissez pas avant le 31 décembre de l’année, vos parts de SCPI ainsi remembrée réintègreront de fait votre base taxable à l’IFI au 1er janvier de l’année suivante, et seront déclarables sur la prochaine déclaration d’impôts sur la fortune immobilière !

Pour y remédier, et surtout anticiper, on peut réaliser un retrait et repartir à nouveau sur un démembrement de parts de SCPI (même très court, à partir de 3 ans, et pourquoi pas sur une SCPI avec un profil de décote, globale, encore meilleur à ce moment-là…) ou bien réaliser le retrait et réemployer les fruits de la vente sur autre chose.

Dans les deux cas cela suffit à régler le problème d’une augmentation de l’IFI lié à une fin de démembrement temporaire.

Comme toujours cela dépend des objectifs et de l’évolution de ceux-ci dans le temps…

Dernière chose...

Oui nous avons fait le travail et nous disposons de ces données sur l’ensemble des SCPI du marché ;-)

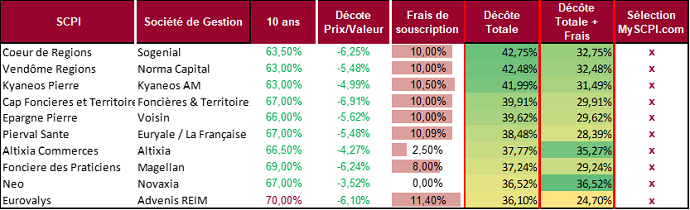

Retrouvez ci-dessous la cote intégrale de notre sélection de SCPI en démembrement sur 10 ans.

Notre sélection de SCPI en Nue-Propriété 2021-2022 :

(réalisé en Octobre 2021 avec les prix de parts actuels à ce moment-là et les dernières valeurs de reconstitution connues, au 31/12/2020, et votées lors des dernières assemblées générales).

Toutes les données sur des durées et des SCPI différentes sont disponibles de 3 à 20 ans, sur demande, pour chaque SCPI.

Rapprochez-vous d’un expert MySCPI.com pour plus d'informations

Nous ne recommandons que des SCPI qui ont une décote globale en dessous de la moyenne

Comme le montre le graphique ci-dessous les SCPI en démembrement de notre sélection proposent des décotes inférieures à la moyenne du marché.

Cela permet de prendre du recul sur le simple % de décote lié à la durée de démembrement qui ne donne qu'une information partielle. Il faut pousser un peu plus l'analyse pour bien choisir sa SCPI en Nue-propriété.