Les taux de crédit actuels pour le financement de SCPI

Alors en pratique, il n'est pas toujours évident d'obtenir un financement pour l'achat de part de SCPI auprès de sa banque.

Cela tient souvent au fait que votre banquier ne maîtrise pas toujours ce type d'opération, mais c'est de moins en moins vrai, et cela tiens aussi à ce que le banquier va souvent être interressé à vous faire souscrire aussi ses propres SCPI.

C'est pourquoi nous entretenons depuis plus de 10 ans d'étroites relations avec des banques partenaires pour financer vos acquisitions de parts de SCPI.

Nous vous mettons ainsi en contact avec des banques privées, banques patrimoniales, spécialistes du financement immobilier, ou même parfois des banques généralistes, qui seront à même de répondre à vos besoins de financement.

Vous pourrez alors bénéficier des services d'un courtier pour rechercher le meilleur crédit pour investir en parts de SCPI en ainsi maximiser l'effet de levier de votre opération.

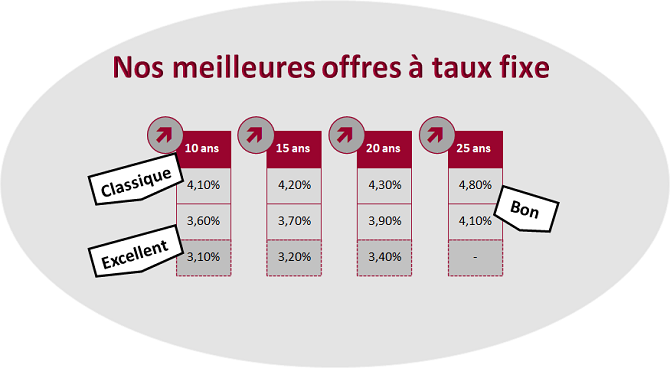

Découvrez nos dernières offres de crédit SCPI à taux fixe :

Le meilleur taux de crédit SCPI

Nos efforts constants pour vous trouver les meilleures offres de financement SCPI à des taux d'emprunt compétitifs sont récompensés. Nous vous proposons aujourd'hui les meilleurs taux du marché pour l'achat de parts de SCPI à crédit.

Nos efforts constants pour vous trouver les meilleures offres de financement SCPI à des taux d'emprunt compétitifs sont récompensés. Nous vous proposons aujourd'hui les meilleurs taux du marché pour l'achat de parts de SCPI à crédit.

Les financements proposés pour acquérir des parts de SCPI sont semblables aux financements immobiliers classiques, que ce soit en termes de taux, de conditions d'emprunt ou de durée.

En pratique beaucoup de banques n'acceptent de financer que les SCPI qu'elles proposent elles mêmes, via leurs filiales. Ce n'est cependant pas le cas de tous les établissements financiers.

Si les parts de SCPI font partie des rares instruments financiers que l'on peut souscrire à crédit, c'est en raison du caractère immobilier de l'investissement et du fait que les SCPI achètent des biens immobiliers sans recourir elles-mêmes à l'emprunt.

Il revient à l'investisseur de décider s'il va acquérir ses parts de SCPI avec ses fonds propres ou recourir lui-même à l'emprunt pour réaliser son investissement. L'investisseur gère lui-même l'endettement de son opération en choisissant de financer son acquisition à 30%, 50% ou 70% par exemple. Il réalise ainsi l'opération dans des conditions qui correspondent à son profil et à ses objectifs personnels.

Découvrez les avis de nos clients :

Financer des parts de SCPI : quels avantages d'acheter ses parts de SCPI à crédit ?

Recourir à un emprunt pour acquérir des parts de SCPI présente plusieurs avantages :

Avantage fiscal :

Défiscalisation des revenus fonciers par la déduction des intérêts d'emprunt. Les revenus de vos parts de SCPI ne sont pas ou peu imposés selon le financement mis en place.

Effet de levier du crédit :

Cela consiste à financer son acquisition de parts à un coût inférieur au rendement des parts de SCPI. Si les parts de SCPI rapportent 5.5% lorsque le financement coûte 4.5%, alors l'investisseur bénéficie du différentiel de taux. C'est l'effet de levier du crédit.

Les taux d'intérêts actuels historiquement bas et le rendement stable des parts de SCPI permettent de bénéficier d'un contexte favorable et de profiter de l'écart.

Constituer progressivement son patrimoine :

Le financement de parts de SCPI permet d'autofinancer, en partie ou en totalité (selon l'apport initial que l'on met dans l'opération) la constitution de son patrimoine grâce aux loyers perçus.

Exemple d'autofinancement du patrimoine dans une vision long terme :

Cette stratégie est possible sur un horizon long terme en ayant recours à l'emprunt. Cela consiste à souscrire à crédit des parts de SCPI, puis de procéder au remboursement du crédit grâce aux revenus générés par les parts.

Selon les conditions de l'opération, à savoir rendement réel des parts, taux de l'emprunt, apport, durée et type du crédit il sera possible de financer un patrimoine sur 15 ou 20 ans avec un effort d'épargne modeste voir nul, selon les cas.

A l'image de l'investisseur immobilier qui loue un bien en direct et qui rembourse son emprunt grâce à son locataire, le détenteur de parts de SCPI rembourse son emprunt grâce à SES locataires via les revenus trimestriels versés par la SCPI.

A terme, il dispose d'un capital et d'une rente. Les loyers qui ne sont plus consacrés au remboursement du crédit, vous sont versés régulièrement.

Cette stratégie peut être adaptée pour prévoir un complément de revenu ultérieur, pour diversifier ses sources de revenus, pour financer les études de ses enfants ou pour compenser la perte de revenus au moment de la retraite.

Bon à savoir : Pour que les intérêts d'emprunts soient déductibles de vos revenus fonciers il doit s'agir d'un emprunt affecté. Cela signifie concrètement que soit votre emprunt est un crédit immobilier, lequel mentionne obligatoirement l'objet du prêt, soit il s'agit d'un crédit à la consommation affecté et donc que l'objet du prêt (acquisition de parts de SCPI) y est clairement mentionné.

L'administration fiscale pourra en effet remettre en cause la déduction des intérêts d'emprunt si le crédit SCPI est un crédit à la consommation qui ne mentionne pas quelle doit être l'allocation des fonds.

Les modes de financement des parts de SCPI

Crédit amortissable :

C'est le crédit immobilier classique le plus courant et le plus connu.

Il peut être à taux fixe ou à taux variable et sur des durées allant généralement de 10 à 25 ans. Le plus souvent on rembourse une mensualité constante qui se décompose en charges d'intérêts et remboursement du capital.

Au début on rembourse surtout des intérêts et peu de capital, puis au fil des années la proportion des charges d'intérêts diminuent tandis que celle du remboursement du capital augmente. C'est le type de prêt qui est souvent privilégié dans le cadre d'acquisition de part de SCPI.

Avantages dans le cadre des SCPI :

- Des échéances constantes sur toute la durée du prêt.

- Choix à terme entre revente des parts et conservation des parts selon que l'on veuille récupérer le capital ou profiter des loyers qui continuent à être versés.

Crédit in fine

Le crédit immobilier in fine est traditionnellement réservé aux investisseurs.

En effet, un crédit in fine est plus couteux qu'un crédit amortissable classique, étant donné qu'on ne rembourse pas de capital durant la période de l'emprunt, la proportion des intérêts payés ne diminue pas.

En revanche, pour l'investisseur immobilier, le financement par un crédit in fine lui permet d'envisager d'améliorer la rentabilité globale du placement grâce notamment au contrat d'assurance-vie souvent associé (tout dépend de la performance réelle sur ce contrat aussi).

La logique est que même si le crédit in fine coute plus cher en charges d'intérêts, il va permettre d'optimiser l'effet de levier fiscal et rendre ainsi l'opération plus attrayante.

Pour résumer, puisque les charges d'intérêts restent constantes sur la durée du prêt, on diminue chaque année de son résultat foncier des charges d'intérêts plus importantes, et comme les intérêts viennent minorer le résultat foncier, on sera imposé moins fortement sur les revenus versés par la SCPI.

L'adossement et le nantissement d'un contrat d'assurance-vie par la banque est systématique.

Avantages dans le cadre des SCPI :

- Des échéances plus faibles sur toute la durée du prêt.

- Optimisation de l'effet de levier fiscal. Celle-ci est d'autant plus grande que le taux marginal d'imposition du contribuable est élevé.

A noter : Si le crédit in fine permet de payer des échéances de remboursement plus faibles par rapport au financement amortissable, on doit mettre en place en parallèle un mécanisme d'épargne qui sert à garantir le remboursement du crédit in fine à terme.

Un crédit in fine est donc toujours couplé avec un contrat d'assurance-vie nanti au profit de l'établissement qui a octroyé le prêt in fine.

Ce contrat d'assurance-vie doit pouvoir permettre le remboursement du crédit in fine à terme. On a donc le choix entre verser un capital initial suffisant pour couvrir le remboursement à terme, et/ou effectuer des versements programmés régulièrement de façon à constituer dans le temps un capital suffisant pour couvrir le remboursement à terme.

Ce contrat d'assurance-vie constitue uniquement une garantie pour l'établissement préteur. Si le remboursement de l'emprunt ne pose pas de problème à terme, parce que vous pouvez assurer le remboursement ou parce que vous avez décidé de vendre vos SCPI afin de rembourser le prêt, votre contrat d'assurance vie cessera d'être nanti et vous disposerez comme bon vous semble de votre épargne.

Cette contrainte imposée par les banques doit être vue comme un catalyseur de risques, car cela vous évite de vous retrouver dans une situation délicate au moment du remboursement du crédit in fine. De plus, cela vous permettra à terme de pouvoir arbitrer entre vendre vos SCPI ou liquider votre contrat d'assurance-vie pour honorer le remboursement de l'emprunt in fine. Vous ferez ainsi le meilleur choix en fonction des conditions de marchés à ce moment là.

Crédit amortissable avec différé d'amortissement

En raison du délai de jouissance de certaines SCPI, ou du délai de mise en location des biens pour les SCPI Fiscales, l'investisseur ne commence à percevoir concrètement ses revenus locatifs qu'après quelques mois (en pratique entre 3 et 9 mois).

Il est possible faire correspondre le profil d'amortissement du capital avec le versement effectif des revenus grâce à un différé d'amortissement sur un crédit amortissable.

Ce différé peut être total ou partiel et il permet de ne pas avoir à supporter de trop lourds remboursements d'emprunt tant que la SCPI ne vous distribue pas de revenus.

Vos premières échéances de remboursement de l'emprunt sont donc plus faibles.

Avantages dans le cadre des SCPI :

- Des échéances qui correspondent aux revenus versés par la SCPI.

- Choix à terme entre revente des parts et conservation des parts selon que l'on veuille récupérer le capital ou profiter des loyers qui continuent à être versés.

Avertissement : La réalisation de ces objectifs nécessitent un examen approfondi de votre situation personnelle, patrimoniale et fiscale. La pertinence de ces stratégies s'apprécie directement en fonction des conditions de montage de l'opération mise en place en amont, aussi bien sur le choix des SCPI qu'au niveau des modalités de financement.

Rapprochez-vous d'un conseiller en investissement financier enregistré auprès de l'AMF pour réaliser ce type d'opération, sans supplément de prix vous bénéficier de conseils et d'un accompagnement professionnel qui vous conduisent à faire les bon choix ! Et à gagner du temps !

Faites dès à présent votre demande de financement en ligne et bénéficiez de l'accompagnement de véritables experts de l'investissement en SCPI à crédit en ligne