En pratique, pour éviter une double imposition, il existe 2 mécanismes qui permettent d’éliminer la double imposition. En pratique on parle de :

- Revenus de source étrangère ouvrant droit à un crédit d'impôt égal à l'impôt français : ils seront déclarés dans la case 8 TK de la déclaration de revenus, on parle donc par extension des « revenus 8TK »

- Revenus exonérés retenus pour le calcul du taux effectif : ils seront déclarés dans la case 8 TI de la déclaration de revenus, on parle donc par extension des « revenus 8TI »

Le régime des revenus exonérés retenus pour le calcul du taux effectif en détails

Nous nous intéressons ici dans le détail à la 2ème catégorie, les revenus 8TI. Ces revenus concernent les immeubles situés aux Pays-Bas, Portugal, Belgique, Irlande, Finlande… par exemple (liste non exhaustive).

Contrairement à ce que pourrait laisser penser l’intitulé de cette catégorie de revenu - Revenus exonérés retenus pour le calcul du taux effectif – ces revenus ne sont pas complètement exonérés et font l’objet d’un surplus d’imposition à payer en France !

Voyons dans le détail, à travers un exemple chiffré quel est l’impact concret de cette imposition française.

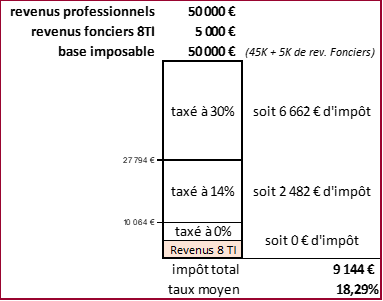

Pour ce faire posons un exemple simple, celle d’un contribuable célibataire sans enfants qui dispose d’un revenu professionnel de 50 000 € annuel lié à son travail.

L’imposition globale, sans revenus étrangers, serait la suivante :

L’imposition totale du contribuable, considérant le barème progressif d’impôt sur le revenu de 2019, serait de 7 644€.

Considérons maintenant que ce contribuable perçoive à l’année, 5 000 € de revenus fonciers provenant d’immeubles situés aux Pays-Bas, par exemple (pays 8 TI).

Le mécanisme prévu pour éviter la double imposition consiste dans un premier temps à recalculer les impôts qui auraient été dû si ces revenus n’étaient pas « exonérés ». Il en résulte alors le nouveau calcul suivant :

En conclusion, on est indirectement taxé ?!?

Si ces revenus fonciers étrangers étaient des revenus français il en résulterait alors une imposition totale de 9 144 € et le taux moyen du contribuable serait alors de 18,29% (vs 16,99% sans revenu fonciers).

Ce calcul intermédiaire, et fictif, sert juste à une chose : connaitre le taux d’imposition moyen du contribuable si ces revenus fonciers étrangers avaient été imposé en France, donc 18,29% dans cet exemple.

Le véritable calcul d’impôt, dans ce cas précis, aboutira à une imposition globale de 8 230€.

Nous avons donc :

- 7 644 € d’impôts sans revenus fonciers étrangers, et

- 8 230 € d’impôts avec revenus fonciers étrangers « exonérés »

Il y a donc un surplus d’impôt de 8 230 € - 7 644 €, soit 586 € d’impôts supplémentaires pour 5 000 € de revenus fonciers étrangers supplémentaires. Ces 5 000 € de revenus étrangers sont donc taxés à hauteur de 11,72% (586 € / 5 000 €).

Dit autrement les revenus professionnels de ce contribuable (50 000 €, soit 45 000 € de base imposable considérant l’abattement de 10% sur les revenus professionnel) ne sont plus taxés à 16,99% globalement, mais à 18,29%.

Vérification : 45 000 € x 18,29% = 8 230 €

On retombe bien sur nos pattes, et on peut donc conclure que 5 000 € de revenus fonciers provenant des Pays-Bas sont taxés en France à un taux de 11,72%.

Drôle d’exonération… en fait ils sont bien exonérés en pratique, mais ils induisent une pression fiscale plus forte sur tous vos autres revenus. On peut dire qu’ils sont indirectement imposés. On peut dire aussi que cela vous fait décaler dans le barème d'imposition.

Toutefois d’un point de vue fiscal ces revenus sont bien exonérés et il est, quelque part, faux de dire le contraire !

Bercy est si subtil…

Quelques remarques importantes :

- Les résultats présentés ici dépendent de l’exemple simplifiée posé au préalable.

Le même calcul aboutira à des résultats et des taux d'imposition différents en fonction de la situation de chacun : Revenus professionnel, composition du foyer, structure des revenus, etc... Une constante toutefois : il y a toujours un surplus d'impôt à payer. - Les revenus fonciers provenant des Pays-Bas font l’objet d’un prélèvement à la source aux Pays-Bas de 25%. Si on considère cet exemple avec un surplus d’impôt de 586 € pour 5 000€ cela fait un impôt global de 25% + 11,72% soit 36,72% d’imposition au global - un peu plus que les 30% (TMI) qui aurait été dû si ces revenus étaient issus de revenus d’un immeuble situé en France.

Contrairement aux idées reçues les revenus fonciers étrangers sont parfois davantage taxé à l’impôt sur le revenu que les revenus fonciers français. - Si l’intérêt fiscal d’investir dans des SCPI qui investissent à l’étranger est réel, c’est davantage en raison du non-assujettissement aux prélèvements sociaux que d’un quelconque régime fiscal favorable concernant l’impôt sur le revenu.

- Les calculs évoqués ci-dessous se basent sur la barème applicable pour les revenus de l’année2019 et sont issus du simulateur accessible sur le site des Impôts https://www3.impots.gouv.fr/simulateur/calcul_impot/2020/index.htm